מחירי הדיור ב-2021 זינקו בחדות, ובצדק – סביבת הריבית בישראל הייתה אפסית במקביל להרחבות חסרות תקדים מבחינה פיסקאלית ומוניטארית שהגדילו את ההכנסה הפנויה, הפחתת מס הרכישה על דירה שנייה, שחרור מגבלת רכיב הפריים שהובילה לירידה בעלויות המימון, ובנוסף, פריחת ההייטק (הנפקות ואקזיטים ללא מעצורים) שהובילה את הצעירים להיפגש עם כסף גדול וכתוצאה מכך לעלייה בביקושים, ובפרט במרכז.

לאחר שמחירי הדיור השלימו עלייה של כ-13% בשנה האחרונה, עולה השאלה הגדולה מה צפוי לנו במבט קדימה? נתחיל מהשורה התחתונה –אין ספק שמחירי הדיור ימשיכו לעלות בקצב גבוה בשנה הקרובה, אך במבט רחוק יותר ישנם לא מעט גורמים שיכולים להוביל ל"התקררות" שוק הנדל"ן בישראל, ולהוביל את קצב הגידול השנתי במחירי הדיור להתכנס לאזור הממוצע בעשור האחרון שעומד על כ-5.0% עלייה בשנה.

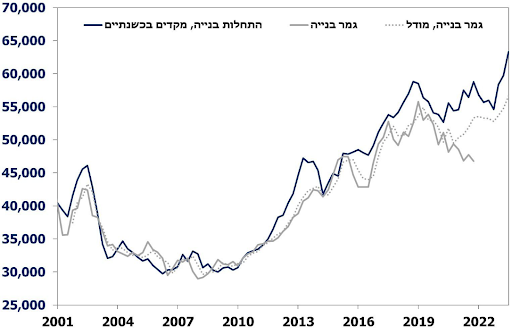

כאמור, מחירי הדיור בישראל צפויים להמשיך לטפס בשנה הקרובה וזאת בעיקר על רקע מגמת הירידה בגמר הבנייה בישראל (כלומר, ירידה במסירת דירות מוגמרות). כפי שניתן לראות בתרשים מטה, מגמת הירידה בגמר הבנייה בישראל הלכה והתעצמה בעקבות השיבושים המתמשכים שהקורונה יצרה. לאורך זמן, התחלות הבנייה בישראל מקדימות את גמר הבנייה, אך מאז הקורונה ניתן לראות בבירור את הפער שנוצר בין גמר הבנייה לבין התחלות הבנייה שמקדימות בשנתיים. בין הסיבות האפשריות לפער זה – התייקרות חומרי הגלם וזמני האספקה הארוכים במיוחד. עם זאת, חשוב להדגיש כי לראייתנו, ככל שהבעיות בצד ההיצע ייפתרו (ההתייקרות בחומרי הגלם וזמני האספקה), אנו צפויים לראות יותר ויותר מסירות של דירות, מה שיתמוך בהתמתנות עליית המחירים. מעבר לכך, התחלות הבנייה בישראל הסתכמו ב-2021 בכ-63.3 אלף דירות, הנתון הגבוה ביותר מאז 1995!, מה שצפוי לתמוך בהתמתנות עליית מחירי הדיור במבט לשנה וחצי-שנתיים הקרובות.

מעבר לכך, ישנם גורמים נוספים שתומכים בהתקררות השוק

עליית הריבית על משכנתאות

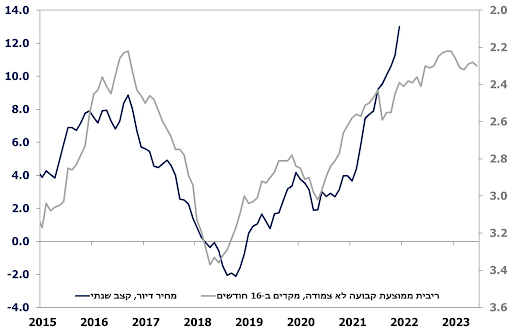

לאחרונה אנו עדים לזינוק בתשואות האג"ח בכל העולם על רקע סביבת האינפלציה הגואה, וכפועל יוצא, עלויות הגיוס של הבנקים גדלות והריביות על משכנתאות הולכות ועולות. לאורך זמן קיים קשר בין הריבית על משכנתאות לבין מחירי הדיור, וזה הגיוני. ככל שהריבית נמוכה כך הביקוש למשכנתאות (לרכישת דירות ומחזורי משכנתאות) עולה שכן עלויות המימון פוחתות. בשנה וחצי האחרונות, הריבית על משכנתאות הייתה בשפל היסטורי, מה שדחף את הביקוש באופן משמעותי כלפי מעלה, ובפרט בקרב המשקיעים שעלויות המימון מבחינתם ירדו באופן דרמטי.

פריחת ההייטק

כידוע, ההייטקיסטים משתכרים הרבה מעל הממוצע במשק, ובמקביל צוברים הון ממימוש מניות ואופציות במסגרת ההייפ המטורף, כך שפלח אוכלוסייה לא קטן (המהווה כ-10% מכלל המועסקים במשק) ניפגש עם כסף גדול ומוסיף לעלייה בביקוש. באחד הסקרים שערכו לאחרונה בקבוצת גיאוקרטוגרפיה מצאו כי ההייטקיסטים אמנם עדיין לא פעילים בעוצמה בשוק הנדל"ן (בשל גילם הממוצע הצעיר), אך הם מוסיפים שם כי ייתכן שהם תורמים לרמת הביקוש הגבוהה באזור המרכז. לאור שינוי הכיוון במדיניות המוניטארית של הבנקים המרכזיים בעולם והחזרה לשגרה נורמלית יותר מבחינת הקורונה, קשה להניח שהגידול בהייטק יימשך באותו קצב.

תכניות ממשלתיות

הממשלה, כמו כמעט כל ממשלה שקדמה לה, מנסה לשנות את המגמה בשוק הדיור. אמנם מדובר בתהליך ארוך, אך בדומה לכל שוק, גם שוק הדיור מגלם כבר היום תהליכים שעשויים לצאת לפועל בהמשך. לאור ההתפתחויות בממשלה מהימים האחרונים, חשוב לציין כי הדבר האחרון ששוק הדיור צריך היום זה בחירות שכן ההיסטוריה מלמדת על כך שפיזור הכנסת מאיץ את קצת עליית המחירים (וזה הגיוני לאור אי הוודאות).

בשורה תחתונה, בשלב זה דינאמיקת הביקוש וההיצע בישראל עדיין תומכות בעליית מחירי הדיור, אך הסיכוי שנראה המשך עלייה בקצב דו ספרתי כפי שהיינו עדים לו בשנה האחרונה נמוך מאוד, ולראייתנו, קצב הגידול השנתי במחירי הדיור צפוי להתכנס בשנה וחצי הקרובות לאזור הממוצע בעשור האחרון שעמד על כ-5.0%. במילים פשוטות – שוק הדיור עשוי להתחיל ולהתקרר ב-2023.